Co se mohou sportovní sázkaři naučit z ekonomických bublin?

Získej BONUSY za registraci ZDARMA!

Co je to bublina?

Bublina vzniká, když je aktivum oceněno nad svou vnitřní hodnotu. Z hlediska sázení je vnitřní hodnota sázky skutečná pravděpodobnost, že událost nastane.

Při uzavírání hodnotové sázky sázkař hledá událost, u které je pravděpodobnost výskytu “vnitřní hodnoty” pravděpodobnější než pravděpodobnost vyplývající z kurzů.

Hledání hodnoty v bublině: Hypotéky na nižší než hypoteční úrovni

Kniha Michaela Lewise “The Big Short” vypráví příběh o krizi amerických rizikových hypoték a zaměřuje se na několik málo lidí, kteří předvídali blížící se krach a dokázali shortovat nebo vsadit proti trhu s bydlením.

Podle Lewise se to podařilo jen asi 20 subjektům na světě. Jednou z nich byla investiční společnost Cornwall Capital.

“Cornwall vyhledává vysoce asymetrické investice, u nichž potenciál růstu výrazně převyšuje riziko poklesu. Firma dosáhla průměrného ročního složeného čistého výnosu 40 % (52 % hrubého).”

Jamie Mai z Cornwall Capital popisuje svůj přístup k obchodování tak, že vyhledávali situace, kdy byli “přesvědčeni, že kurzy jsou výrazně špatně oceněny, což nám poskytuje pozitivní očekávanou hodnotu”.

Nutnost shortování pro efektivitu trhu

Proč tedy Cornwall jako jedna z mála stran vsadil proti jasné bublině s tak vysokou očekávanou návratností, která byla k dispozici? Kurzy společnosti Pinnacle nám přece ukazují, jak efektivní jsou sázkové trhy (a shortování je jen variantou sázení). Trh by se měl jistě korigovat sám?

Problémem zde byla nedostupnost možnosti shortování. Na rozdíl od sázkového trhu, kde jsou sázky snadno dostupné všem stranám, bylo sázení proti trhu s bydlením spletité.

“Základní teorie financí říká, že pokud neexistuje způsob, jak investovat a vydělat na poklesu aktiva, cenu určuje nejoptimističtější kupující.”

V podstatě ti, kdo byli optimističtí ohledně trhu s bydlením, mohli snadno vsadit na jeho další růst nákupem domů nebo hypotečních dluhopisů. Jedinou snadno dostupnou možností pro ty, kteří chtěli vsadit proti trhu, bylo jednoduše prodat bydlení (i když i skeptici potřebují bydlet) a nekupovat dluhopisy.

Dalším takovým příkladem je bublina bitcoinu, kde tržní cenu stanovili optimisté, což způsobilo nadhodnocení a následný krach. Optimisté si mohli Bitcoin koupit, zatímco pro skeptiky bylo přinejmenším zpočátku jedinou možností, aby Bitcoin sami nedrželi.

Zajímavé je, že v kontextu sportovních sázek hledáme pravý opak: aby cenu určoval nejpesimističtější prodejce. Cena musí být “špatná” bez likvidity, která by ji mohla korigovat.

V tomto rozhovoru pro datacamp hovoří Marco Blume, vedoucí obchodování společnosti Pinnacle, o využití zákazníků společnosti Pinnacle jako “armády konzultantů”, kteří dokáží předpovídat výsledky lépe než obchodníci společnosti Pinnacle:

“Snažím se pro ně [obchodníky] skutečně oddělit, myslíte si, že byste mohli něco vědět, protože sedíte na této straně stolu, ale kdybyste mohli, seděli byste možná na druhé straně stolu.”

Jak by s tak ostrou klientelou, která určuje hranice, mohla vůbec existovat sázková “bublina”?

Viděli jsme někdy bublinu v oblasti sportovního sázení? Mayweather vs. McGregor

Zatímco sázkový trh je obvykle racionální, existují možná důkazy o velmi vzácném chování podobném bublině. Nejjasnějším příkladem, který mě napadá, je boxerský zápas Mayweather vs. McGregor.

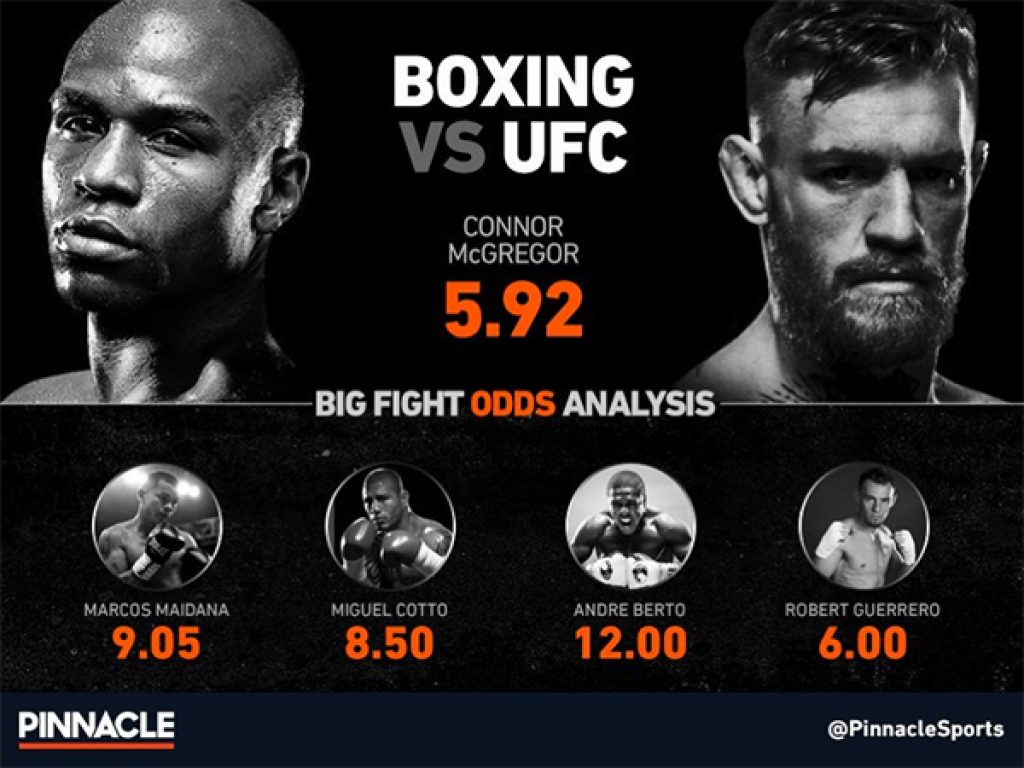

Podívejte se na tento graf zveřejněný na twitterovém účtu společnosti Pinnacle před zápasem:

Podle kurzů společnosti Pinnacle měl Mayweather (1,196) ráno v den zápasu 83,6% šanci na vítězství. Naproti tomu u některých sázkových kanceláří byla na jeho vítězství nad držitelem prozatímního titulu WBA ve welterové váze Bertem před tímto zápasem vypsána pravděpodobnost až 1,02, tedy 98 %.

Ve skutečnosti podle pravděpodobností implikovaných sázkovými kurzy měli z Mayweatherových soupeřů od roku 2010 pouze Manny Paquiao a Canelo Alvarez větší šanci porazit Mayweathera než nevyzkoušený McGregor, a i Alvarez jen těsně.

Favourite-longshot bias toto chování dostatečně nevysvětluje, protože Mayweather nabízel sázku, která vypadala jako jasná hodnota, a přesto se bystří zákazníci nepřiblížili ke korekci trhu (skutečný kurz na Mayweatherovo vítězství v zápase by se měl pravděpodobně pohybovat kolem 1,01).

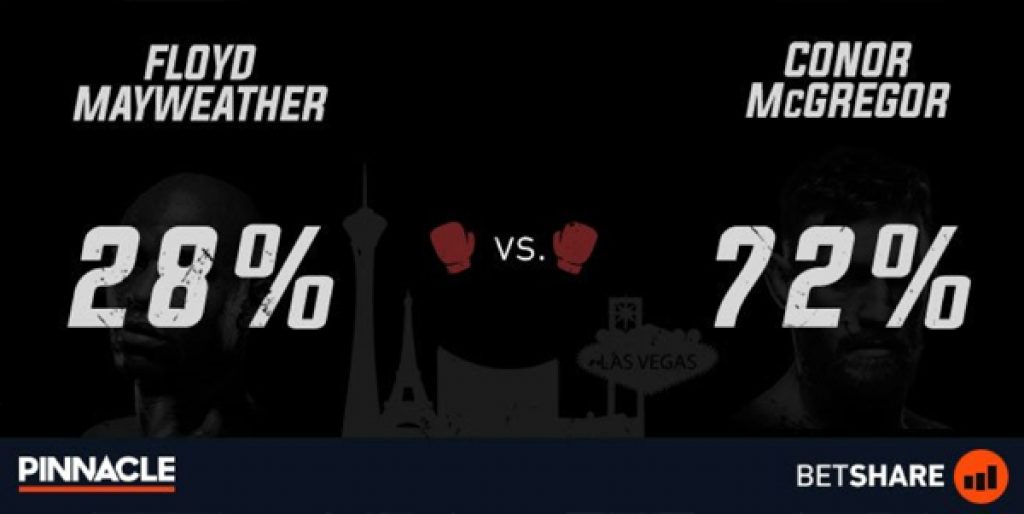

Pravděpodobně celá marže sázkové kanceláře a ještě více bylo umístěno na straně Ira, což umožnilo Mayweatherovi nabídnout silně pozitivní očekávanou hodnotu sázky.

Překážkou zde možná byl samotný objem peněz potřebný k vyrovnání výplaty na tak vysoce podporovaného outsidera. Sázkaři s hodnotou jednoduše nemohli vsadit objem potřebný k nápravě neefektivity.

Jednalo se skutečně o trh ovládaný nejoptimističtějším kupcem. Za normálních okolností by se ostřejší zákazník citlivý na cenu snažil tuto situaci do jisté míry korigovat, ale ne nepodobně jako v případě bublin na trhu s bydlením a bitcoiny byli sázkaři podporující Mayweathera snadno převáženi optimistickými sázkaři na McGregora:

Jaké poučení si lze vzít z obou stran efektivnosti trhu?

Když na trzích neprobíhají rovnoměrné toky informací reprezentované vsazenými penězi, mohou se rozladit a objeví se neefektivita.

Neefektivity ve stylu Mayweather vs. Mcgregor, kdy příliš optimističtí sázkaři narušují trh, jsou neuvěřitelně vzácné, protože ostré peníze obvykle diktují linie. Jako sázkaři obvykle hledáme kurzy, u nichž byl tvůrce kurzů pesimistický ohledně šance, že k události dojde.

Praktičtější je možná hledat situace, kdy bookmakeři zpočátku špatně odhadli kurzy a kdy neexistuje oboustranný tok peněz potřebný ke korekci trhu.

Možná by ukotvení zkreslení mohlo zajistit, že se sázkaři příliš nezabývali důvody, které za tím stojí, a kurz ještě nebyl korigován. Jak říká Marco, obchodníci nemusí být nutně informovanější než sázkaři – takže nalezení ojedinělých případů, kdy se trhy nedokázaly korigovat, by mohlo nabídnout hodnotu.

Zdroj: Pinny

")

Můžete se podělit s jinými čtenáři níže